「查詢紀錄」可是申請信用貸款時很重要的一個評估項目,申辦信貸時,銀行會先查詢聯徵中心的信用報告,只要查詢過,就會在聯徵中心留下查詢紀錄,若是聯徵次數過多,銀行會考慮到是不是有其他沒有調查到的不良紀錄或是隱藏風險,導致申辦其他家銀行的信貸沒通過,才會有這麼多次聯徵調查的記錄。查詢紀錄可是攸關你的信貸申請會不會通過呢!本篇就來解析,查詢紀錄裡面有什麼關鍵密碼吧!

還沒看過前幾篇的朋友,可先看【2021最新】個人信用報告大全,統整概括介紹。

內容目錄

個人信用報告-查詢紀錄詳解

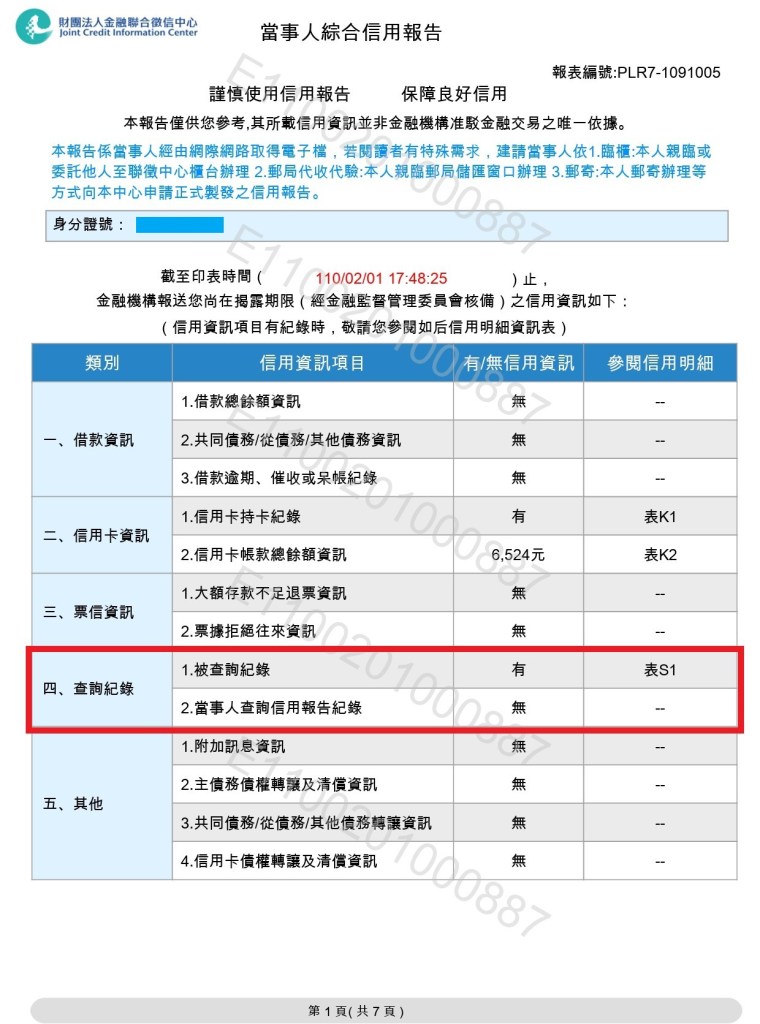

首先看到信用報告的第一頁會有一張彙總表,標示出你過去有哪些信用相關的紀錄。

揭露期限內有任何資料,第三欄「有/無信用資訊上」內會顯示「有」,第四欄「參閱信用明細」內也會標示出參閱哪張表格;若是沒有資料,就會顯示「無」,參閱明細也不會顯示表格編號。查詢紀錄則是屬於第四類別,細項分別是「被查詢紀錄」及「當事人查詢信用報告紀錄」。

被查詢紀錄表

第一個表格是被查詢紀錄,紀錄的資訊有:被查詢日期、查詢機構、查詢的理由,排序是由近到遠,從最近查詢的紀錄的開始,排到最久以前的查詢紀錄。查詢機構包含金融機構(像是各大銀行)、電子支付機構(像是街口支付)及電子票證機構(例如悠遊卡公司),查詢理由包含:身分確認資料、原業務往來(含帳戶管理)、新業務申請、公開資訊、其他/取得當事人同意、其他/依法令規定、原存款戶、新存款開戶等理由。

根據聯徵中心的公告,為避免當事人因短期內向多家金融機構比價(如:為取得更好之利率、額度…等貸款條件)進而導致評分降低,故本中心將最近一年內每30天的新業務查詢皆視為同一筆信用需求,亦即只計算為1次查詢;然當超過30天之新業務查詢,則將視為不同之信用需求,需再計為另1次查詢,以此類推。

雖然說一個月內「新業務申請」的查詢理由不管幾次,都只計算一次,不會導致信用評分降低,但是銀行查詢信用報告時,仍然可以看到被查詢紀錄的明細,也就是說仍然可以看到不同家銀行「新業務申請」的查詢紀錄,若是3個月內超過3筆「新業務申請」紀錄,銀行仍然會認為這個人是高風險群,而不通過信貸審核,或是審核過的利率偏高喔!

當事人查詢信用報告紀錄表

當事人查詢信用報告紀錄顯示的是,當事人自己或委託親友代辦申請查閱信用報告,紀錄的資訊內容有:查詢日期、申請方式、信用報告種類以及是否揭露與金融機構參考等四大項。

申請方式有:線上查閱、郵局代收代驗、本人親臨、郵寄辦理、委託代辦等,委託代辦申請則會附上委託人資料、身分證、姓名。

信用報告種類有2種:「當事人綜合信用報告」及「金融機構債權人清冊」。詳細說明可參考延伸閱讀:【2021年版】個人信用報告申請指南

記得要注意一下,是不是每一筆查詢紀錄都是自己查詢,或是委託他人辦理查閱,以避免信用資料被人不當偽冒查詢。

延伸閱讀:【2021年版】個人信用報告申請指南

查詢紀錄會保留多久?

「被查詢紀錄」及「當事人查詢信用報告紀錄」相同,都是從查詢日(不含查詢當日)開始,保留1年內的紀錄。若是發現自己的「新業務申請」紀錄超過3筆,就需要暫緩申請新信用卡及信貸至少3個月,才不會下次需要申請貸款時,被銀行拒之門外喔!

重點整理—你一定要記住的2件事

- 關鍵密碼33:3個月內超過3筆「新業務申請」會被銀行列為高風險群。

- 信用報告的查詢紀錄會保留1年。

延伸閱讀

![[虛擬貨幣交易所推薦]2023台灣虛擬貨幣交易所排名/評價/哪家比較好用?](https://blog.alphaloan.co/wp-content/uploads/2022/12/虛擬貨幣交易所推薦台灣虛擬貨幣交易所排名評價哪家比較好用?-400x250.jpg?crop=1)

0 Comments